Evaluating Calendar Spreads: Perspective on Complexity and Sensitivity

ผมมองว่า Calendar Spread คือกลยุทธ์ที่มีประสิทธิภาพสูงมากในแง่การใช้เงินทุน (Capital Efficiency) และการบริหารความเสี่ยง (Risk Profile) มันคือการซื้อ Long-dated Option และขาย Short-dated Option ที่ Strike Price เดียวกัน เพื่อกินส่วนต่างของมูลค่าที่ลดลงตามกาลเวลา

ผลกำไรมาจากสามทาง หนึ่งคือความต่างของ Theta Decay ที่สัญญาอายุสั้นจะลดมูลค่าเร็วกว่าสัญญาอายุน้อย สองคือการเล่นกับความต่างของ Implied Volatility (IV) ระหว่างช่วงเวลา และสามคือการวางเดิมพันว่าราคาจะวิ่งเข้าหา Strike Price ที่เราเลือก

The Reality of Complexity

แม้โครงสร้างจะดูเรียบง่าย แต่ในทางปฏิบัติ Calendar Spread มีความซับซ้อนสูงมาก ผมสรุปจุดยากสำคัญไว้ดังนี้

- Mispricing Myth: การที่ IV ของสัญญาตัวสั้นสูงกว่าตัวยาวมักมีเหตุผลในตัว เช่น การประกาศผลประกอบการ (Earnings) หรือเหตุการณ์สำคัญ ตลาดรับรู้เหตุการณ์เหล่านี้และสะท้อนเข้าไปในราคาแล้ว การหาความผิดปกติของราคาจริงจึงทำได้ยาก

- Directional Risk: การคาดการณ์ทิศทางราคาเป็นเรื่องยากลำบาก หากผมมั่นใจในทิศทางราคาหุ้นอย่างเด็ดขาด การเทรดหุ้นโดยตรงหรือใช้ Single Leg Option จะให้ผลตอบแทนที่ตรงกว่า

- The Cost of Entry: Slippage ในตลาด Option ถือว่ารู้กันว่ากว้างมาก การเปิดสถานะพร้อมกันสองขา (Two-legged trade) หมายถึงการที่คุณต้องจ่ายค่าแรกเข้า ให้ Market Maker ตั้งแต่ยังไม่เริ่มเกม

Quantitative Evaluation Framework

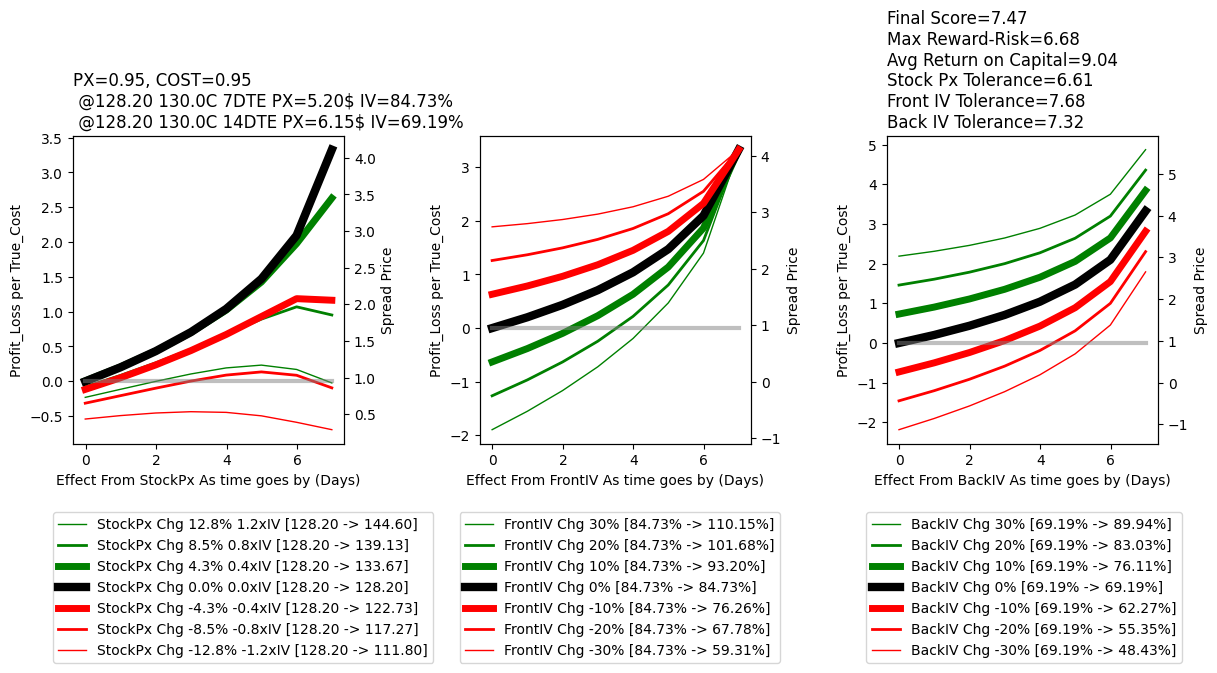

ผมเลือกใช้ Black-Scholes Model เป็นแกนหลักในการทำ Sensitivity Analysis เพื่อประเมินว่า Calendar Spread ที่ผมถืออยู่นั้นมีความแข็งแกร่ง (Robustness) เพียงใดภายใต้สถานการณ์จำลองที่หลากหลาย

ผมโฟกัสการคำนวณไปที่ตัวแปรสามตัว:

1. Price

ผมวิเคราะห์ว่าหากราคาเคลื่อนที่ออกจาก Strike Price ไปในระดับต่างๆ พร้อมกับเวลาที่ล่วงเลยไป มูลค่ารวมของ Spread จะเปลี่ยนแปลงอย่างไร เพื่อให้เห็น Profit zone ที่ชัดเจน

2. Front-leg IV

สัญญาตัวสั้น (Front-leg) มีความไวต่อเหตุการณ์ระยะสั้นสูงมาก ผมคำนวณเพื่อหาจุดคุ้มทุนหาก IV ของตัวสั้นเปลี่ยนแปลงไป

3. Back-leg IV

ในขณะเดียวกัน ผมต้องประเมินความเสี่ยงหาก IV ของสัญญาตัวยาว (Back-leg) ลดลง เพราะมูลค่าส่วนใหญ่ของ Calendar Spread ผูกติดอยู่กับสัญญาตัวนี้ หาก Vega ของสัญญาตัวยาวทำงานในทิศทางตรงกันข้าม กำไรจาก Theta ในสัญญาตัวสั้นอาจไม่เพียงพอที่จะชดเชยส่วนต่างที่เสียไป

Practical Conclusion

การเทรด Calendar Spread ไม่ใช่แค่การเดาว่าราคาจะอยู่นิ่ง แต่คือการบริหารความสัมพันธ์ระหว่าง Time, Volatility และ Price ให้สมดุล สิ่งที่ยังต้องทำต่อ คือการเปรียบเทียบ Calendar spread หลายๆตัวพร้อมกัน เพื่อให้มองเห็นตัวที่คุ้มค่าที่สุดสำหรับการลงทุน