The SABR Model: Correcting the Smile or Masking the Problem?

โมเดล Black-Scholes เป็นโมเดลที่มีชื่อเสียงและใช้กันอย่างแพร่หลายที่สุด เพราะมีข้อดีเรื่องความเรียบง่ายของโมเดล และใช้งานสะดวก

แต่ก็มาพร้อมหนึ่งในจุดอ่อนที่ใหญ่ที่สุด คือสมมติฐานเรื่อง Log-normal Distribution ทำให้เกิดปรากฏการณ์ Volatility Smile เนื่องจากในโลกความจริง ตลาดมีโอกาสเกิด Tail Risk มากกว่าที่สมมติฐาน ส่งผลให้ Far OTM options มีค่า IV ที่สูงผิดปกติเพื่อให้สะท้อนความเสี่ยงที่แท้จริง

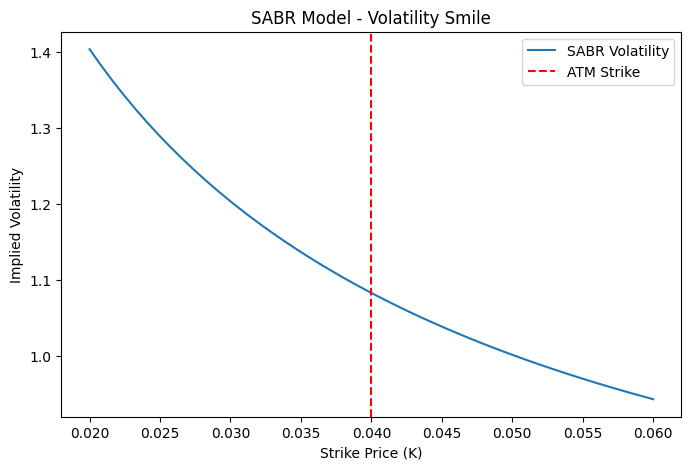

ความพยายามหนึ่งของนักวิจัยคือ SABR Model ถูกพัฒนาขึ้นเพื่อแก้โจทย์นี้โดยเฉพาะ ด้วยการสร้าง Volatility Surface ที่แปรผันตาม Strike Price และ Time to Expiration เพื่อให้สอดคล้องกับพฤติกรรมตลาดมากขึ้น

The Cost of Complexity

แม้ว่า SABR จะเป็นวิธีที่ชาญฉลาดในการจัดการกับจุดอ่อนของ Black-Scholes แต่ในมุมมองของผม มันคือการแลกมาด้วยความซับซ้อนที่เพิ่มขึ้นอย่างมหาศาล ผมสังเกตเห็นปัญหาหลัก 2 ประการจากการใช้งานจริง:

1. The Multi-Parameter Trap

SABR บังคับให้เราต้องจัดการกับพารามิเตอร์ใหม่ถึง 4 ตัว:

- Alpha: Base Volatility

- Beta: Dependency on Forward Rate

- Rho: Correlation of Price vs Volatility

- Nu: Volatility of Volatility

ค่าเหล่านี้เปลี่ยนแปลงตามสภาวะตลาด การเพิ่มตัวแปรเข้าไปในสมการหมายถึงการเพิ่ม Surface Area for Errors หากเราประเมินค่าใดค่าหนึ่งผิดเพี้ยนไป

2. The Root Cause Remains

ปัญหาที่ใหญ่กว่าคือ SABR ยังคงตั้งอยู่บนพื้นฐานที่ผมเชื่อว่าผิดพลาด นั่นคือการพยายามปรับจูนระบบที่ใช้ Log-normal Distribution ให้ทำงานได้ในโลกที่ไม่ใช่ Log-normal มันเหมือนกับการพยายามใส่แว่นตาไฮเทคให้กับคนที่ตาดีข้างเดียว แม้จะมองเห็นดีขึ้น แต่มันก็ไม่ใช่การแก้ปัญหาที่ต้นตอของสายตา

Practical Reflection

หากถามหาทางเลือกที่ดีกว่า ผมมักจะกลับไปที่ Binomial Probability Distribution แม้ว่ามันจะเพิ่มความซับซ้อนในการคำนวณแบบทวีคูณ แต่มันคือการเผชิญหน้ากับความจริงของตลาดที่ไม่มีใครรู้ล่วงหน้า ต้องใช้ข้อมูลที่มีอยู่เพื่อสร้างภาพจำลองความน่าจะเป็นที่ใกล้เคียงที่สุด

สำหรับผม การใช้โมเดลที่ซับซ้อนอย่าง SABR ต้องมาพร้อมกับความเข้าใจว่ามันคือเครื่องมือที่ใช้ประมาณการ (Approximation) พร้อมๆกับที่เราต้องบริหารจัดการความเสี่ยงบนพื้นฐานของความไม่แน่นอน (Uncertainty)