Intraday Dynamics: Reversion vs. Momentum

ในการเทรด intraday คำถามคลาสสิกที่ผมมักสงสัยคือ "Reversion หรือ Momentum แบบไหนดีกว่ากัน?" หลายคนเชื่อว่าการสวนเทรนด์ (Reversion) ให้แต้มต่อที่ดีกว่าเพราะราคามักจะวิ่งกลับมาหาค่าเฉลี่ย ในขณะที่สาย Momentum เชื่อในการตามน้ำ ผมจึงตัดสินใจพิสูจน์สมมติฐานนี้ด้วยข้อมูลดิบจากตลาด เพื่อหาคำตอบว่าในเชิงสถิติแล้ว ฝั่งไหนคือผู้ชนะที่แท้จริง

Methodology

ผมดึงข้อมูลหุ้นประมาณ 550 ตัว ครอบคลุมระยะเวลา 20 วันทำการ โดยสร้างคู่เปรียบเทียบ (Pairing) เพื่อจำลองสถานการณ์การเทรดที่เป็นไปได้ทั้งหมดกว่า 72 ล้านครั้ง ผมกำหนดเงื่อนไขการเข้าเทรดที่นาทีที่ 10 ถึง 175 หลังตลาดเปิด และวัดผลกำไรขาดทุน (PNL) โดยอ้างอิงกับค่าความผันผวน (ATR) เพื่อให้เห็นภาพผลตอบแทนในรูปของ R-Multiple

Research Results

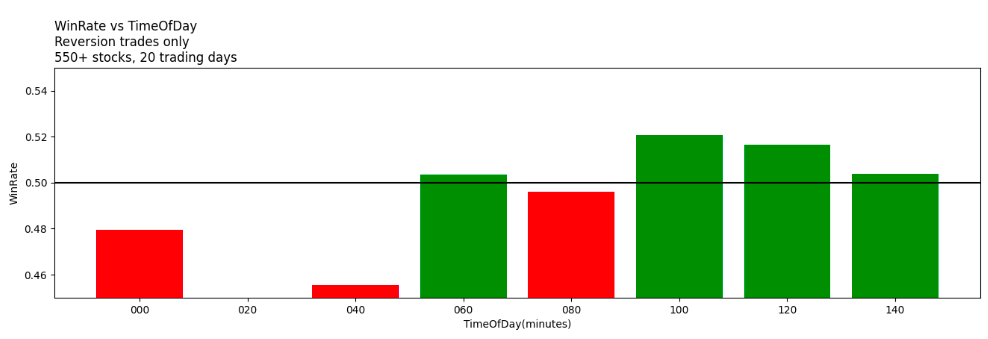

จากการวิเคราะห์ข้อมูลกว่า 1.5 ล้าน Datapoints ผลลัพธ์เบื้องต้นชี้ให้เห็นว่า กลยุทธ์ Reversion มีความได้เปรียบเหนือ Momentum เพียงเล็กน้อยเท่านั้น

- Win Rate: Reversion อยู่ที่ประมาณ 51%

- Mean PNL: มีค่าใกล้เคียง 0.00 R

- Median PNL: อยู่ที่ +0.01 R

ตัวเลขนี้บอกผมว่า หากมองในภาพรวมกว้างๆ ทั้งสองกลยุทธ์แทบไม่ต่างกันเลย ความเชื่อที่ว่า Reversion ดีกว่าในทุกมิตินั้นไม่เป็นความจริงในขั้นต้น

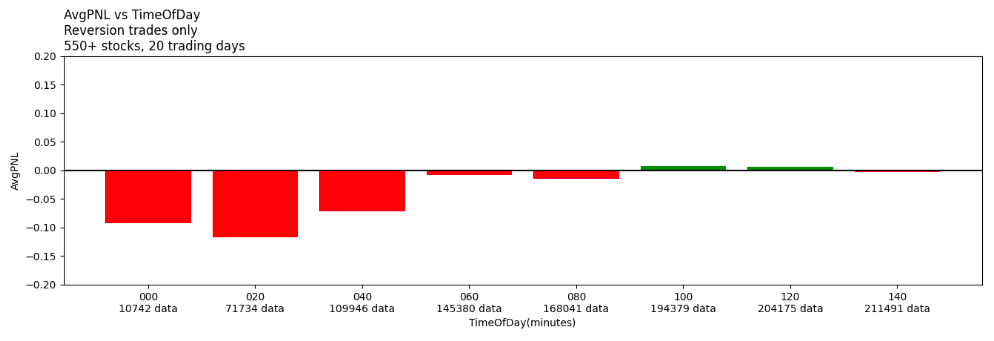

The Time Factor

จุดต่อมา วิเคราะห์ปัจจัยด้านเวลา มาจากจุดสังเกตของผมเองว่า เวลาแต่ละช่วง จะมีพฤติกรรมของตลาดที่ไม่เหมือนกัน

พบว่า ช่วงก่อน 60 นาทีแรก มีความได้เปรียบสำหรับการเล่น Momentum อย่างชัดเจน

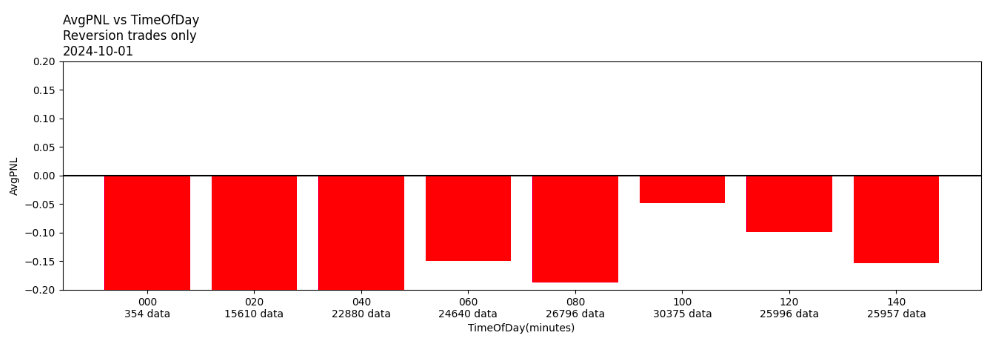

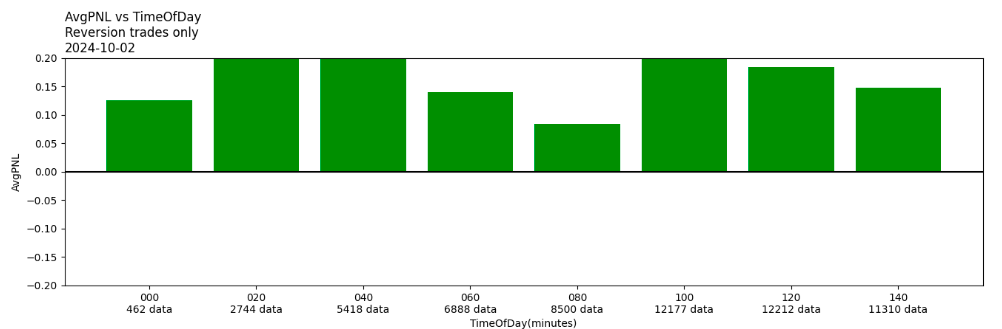

The Day Factor

จุดต่อมา วิเคราะห์ปัจจัยด้านวัน มาจากจุดสังเกตของผมเองว่า ตลาดจะมีสภาวะอารมณ์ไม่เหมือนกันในแต่ละวัน

เปรียบเทียบสองวัน 2024-10-01 และ 2024-10-02 พบว่ามีความแตกต่างกันโดยสิ้นเชิง วันที่ 1 มีความ Momentum ชัดเจน ส่วนในวันที่ 2 มีความ Reversion ชัดเจน

Actionable Insights

จากการวิจัยครั้งนี้ ผมสรุปได้ดังนี้:

- Reversion ไม่ได้ดีกว่าหรือแย่กว่า Momentum เสมอไป ความได้เปรียบแทบไม่แตกต่างกัน

- เวลามีผลอย่างมาก ในช่วงก่อน 60 นาทีแรก มีความได้เปรียบสำหรับการเล่น Momentum ชัดเจน

- วันมีผลอย่างมาก บางวันเล่น Momentum ได้เปรียบ บางวัน Reversion ได้เปรียบ

การ Daytrade มันไม่ได้ง่ายเลย