Quantitative Research: Reversion Patterns in Intraday Pair Trading

ในการทำ Pair Trading หรือการเทรดหุ้นที่วิ่งออกห่างจากราคาเฉลี่ย สิ่งสำคัญที่ผมมักตั้งคำถามคือ "เมื่อหุ้นวิ่งขึ้นมาถึงจุดหนึ่ง มันมีแนวโน้มจะวิ่งกลับไปหาจุดสมดุล (Mean) หรือจะวิ่งต่อไป (Momentum) มากน้อยแค่ไหน?"

บทความนี้ผมนำผลการทำ Quantitative Research ผ่านการเขียนโปรแกรม Python เพื่อจำลองสถิติย้อนหลัง โดยเน้นไปที่การดูค่า Median ของส่วนต่างราคา (Pct Diff Median) จากราคาปัจจุบันไปจนถึงราคาปิดตลาด เพื่อหาจุดเข้าที่ได้เปรียบที่สุดในระหว่างวัน

Technical Concept & Methodology

โค้ดชุดนี้ดึงข้อมูล Snapshot รายนาทีมาวิเคราะห์ โดยผมคัดกรองหุ้นตามเงื่อนไข และเปรียบเทียบระหว่างกลุ่มหุ้นที่วิ่งขึ้น (Dup) และวิ่งลง (Ddn) เพื่อหาค่าความแตกต่างของผลตอบแทนที่คาดหวังในตอนจบวัน

ตัวแปรที่ใช้ควบคุม (Control Variables):

- Liquidity Filter: เลือกเฉพาะหุ้นที่มีมูลค่าการซื้อขาย (Volume) มากกว่า 30 ล้าน USD ณ เวลานั้น เพื่อตัด Noise จากหุ้นสภาพคล่องต่ำ

- Time Horizon: วิเคราะห์ตั้งแต่นาทีที่ 20 ไปจนถึงนาทีที่ 180 ของการเปิดตลาด

- Statistical Metric: ใช้ค่า Median (มัธยฐาน) แทน Mean เพื่อลดผลกระทบจากค่า Outlier ที่อาจทำให้สถิติผิดเพี้ยน

Graph Interpretation: อ่านค่าสถิติผ่านภาพ

ผมแบ่งการวิเคราะห์ออกเป็น 3 มุมมองหลักเพื่อให้เห็นภาพรวมของพฤติกรรมราคา:

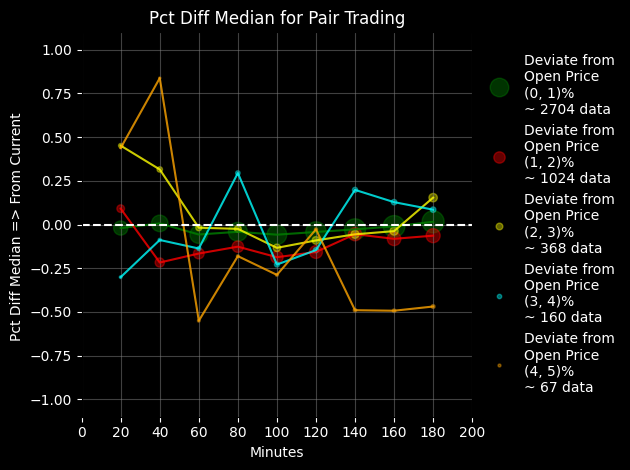

1. Focus on Current Deviation (การเบี่ยงเบนจากราคาเปิด)

กราฟแรกแสดงความสัมพันธ์ระหว่าง "ระยะที่ราคาห่างจากราคาเปิด" กับ "โอกาสในการทำกำไรก่อนปิดตลาด"

- The Findings: หุ้นที่เบี่ยงเบนจากราคาเปิดมาก (เช่น 4-5%) มักจะมีค่า Median ติดลบอย่างชัดเจนในช่วงบ่าย

- Interpretation: ยิ่งราคาห่างจากราคาเปิดมากเท่าไหร่ แรงขายทำกำไรหรือแรงซื้อคืนมักจะกดดันให้ราคากลับเข้าหาค่าเฉลี่ยในช่วงปิดวัน (Mean Reversion)

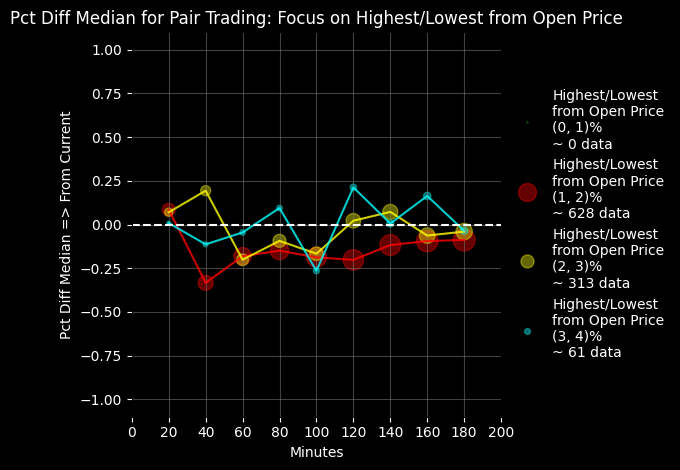

2. Focus on Highest/Lowest (จุดสูงสุด/ต่ำสุดของวัน)

มุมมองนี้เน้นดูว่าหากราคาทำ High หรือ Low ของวัน ณ เปอร์เซ็นต์ต่างๆ จะส่งผลอย่างไร

- The Findings: เมื่อราคาทำ High/Low ที่ระดับ 2-3% ขึ้นไป กราฟจะเริ่มมีการ "หักหัวกลับ" เข้าหาเส้น 0 มากขึ้น

- Interpretation: จุดสูงสุดหรือต่ำสุดชั่วคราวระหว่างวัน มักจะเป็นจุดที่มี Risk/Reward ดีที่สุดสำหรับการสวนแนวโน้ม (Counter-trend)

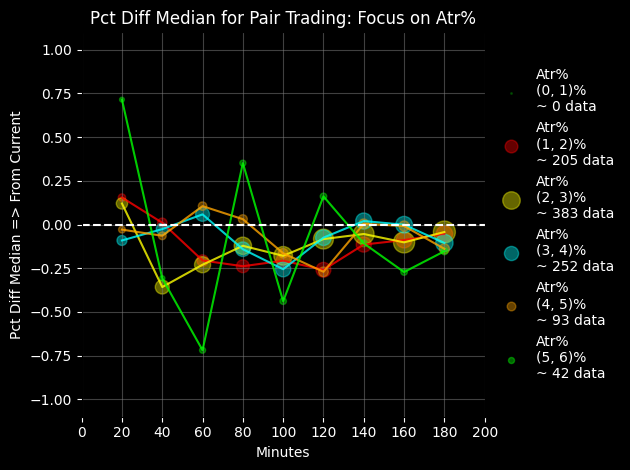

3. Focus on ATR% (ความผันผวนเฉพาะตัว)

ATR (Average True Range) บอกถึง "ระยะวิ่งปกติ" ของหุ้นแต่ละตัว

- The Findings: หุ้นที่มีค่า ATR% สูง (เส้นสีเขียว/เหลือง) จะมีการแกว่งตัวของ Median ที่รุนแรงกว่าหุ้นนิ่งๆ

- Interpretation: สำหรับสาย Pair Trading การเลือกหุ้นที่มี ATR% เหมาะสมจะช่วยให้เรามี "ช่องว่าง" (Room) ในการทำกำไรที่กว้างพอ แม้ราคาจะไม่ได้กลับมาที่เดิมทั้งหมด

Practical Application: นำไปใช้เทรดจริงอย่างไร?

จากงานวิจัยชุดนี้ ผมสรุปเป็นแนวทางในการเทรด (Trading Actionable) ได้ดังนี้:

- Selection Criteria: ค้นหาหุ้นที่มีการเบี่ยงเบนจากราคาเปิดเกิน 3% ขึ้นไป และมีมูลค่าการซื้อขายหนาแน่นพอ (30M+) เพื่อให้มั่นใจว่าเป็นการขยับที่มีนัยสำคัญ

- Timing: ช่วงเวลาที่สถิติเริ่มนิ่งและเห็นภาพชัดเจนคือหลังนาทีที่ 100 เป็นต้นไป (ประมาณกลางวันถึงบ่ายโมง) ซึ่งเป็นช่วงที่ทิศทางตลาดเริ่มชัดเจน

- Position Sizing: จากกราฟจะเห็นว่าขนาดของ Marker (จำนวนข้อมูล) ยิ่งเยอะ ข้อมูลยิ่งน่าเชื่อถือ ดังนั้นหุ้นที่วิ่งแรงแบบไม่มี Volume (Data point น้อย) ควรลดขนาดไม้ลงเพื่อป้องกันความเสี่ยง

- Exit Strategy: เป้าหมายไม่ใช่การรอให้ราคากลับไปที่ศูนย์เสมอไป แต่คือการดึงส่วนต่างที่เกิดจาก "ความกลัวและความโลภ" ระหว่างวันกลับเข้าหาค่ามัธยฐาน (Median)

Conclusion: สถิติบอกเราว่า "แรงโน้มถ่วงของราคา" มีอยู่จริง ยิ่งหุ้นวิ่งออกไปไกลจากความสมดุลด้วยความเร็วที่มากเกินไป โอกาสที่มันจะถูกดึงกลับในช่วงท้ายวันก็ยิ่งสูงขึ้น