Extracting Market Expectations: Reversing the Binomial Option Pricing Model

เรามักคุ้นเคยกับโมเดล Black-Scholes ที่คำนวณราคา Option จากความผันผวน (Implied Volatility) โดยตั้งสมมติฐานว่าราคาหุ้นมีการกระจายตัวแบบ Log-normal แต่ในความเป็นจริง ตลาดหุ้นไม่ได้เคลื่อนที่ตามทฤษฎีนั้น ผมได้มีโอกาสอ่านแนวคิดการคำนวณแบบ Binomial ที่สะท้อนความจริงได้มากกว่า

หาก Black-Scholes คือการสรุปพฤติกรรมราคาเหลือเพียงตัวแปรเดียวคือ IV โมเดล Binomial คือการมองไปที่ Probability ของราคาในอนาคตโดยตรง ซึ่งทำให้เกิดคำถามที่น่าสนใจกับผมว่า: หากเราสามารถคำนวณราคา Option จาก Future Price Distribution เราจะสามารถคำนวณหา Future Price Distribution จากราคา Option ในตลาดได้หรือไม่?

The Inverse Function Approach

งานวิจัยของผมในครั้งนี้คือการสร้าง "Inverse Function" ของระบบการคำนวณราคาแบบ Binomial เพื่อพยายามถอดรหัสว่าตลาดกำลังทำนายอะไร โดยใช้ข้อมูลจาก Option Chain เป็นสารตั้งต้น

กระบวนการที่ผมใช้มีขั้นตอนดังนี้:

- System of Equations: ผมมองว่าราคา Option แต่ละ Strike Price คือผลลัพธ์ของสมการที่มีตัวแปรไม่ทราบค่า (Unknowns) คือความน่าจะเป็น (Probability Density) ในแต่ละช่วงราคา

- Data Integration: ผมดึงข้อมูล Option Chain ทั้งหมดของ SPY มาสร้างเป็นระบบสมการเชิงเส้น (Simultaneous Equations) ประมาณ 40-50 สมการ

- Algorithmic Solving: ผมแก้สมการเหล่านี้พร้อมกัน เพื่อหาค่า Probability Density ที่เหมาะสมที่สุดที่ทำให้ราคา Option ทุกตัวในกระดานมีความสอดคล้องกัน

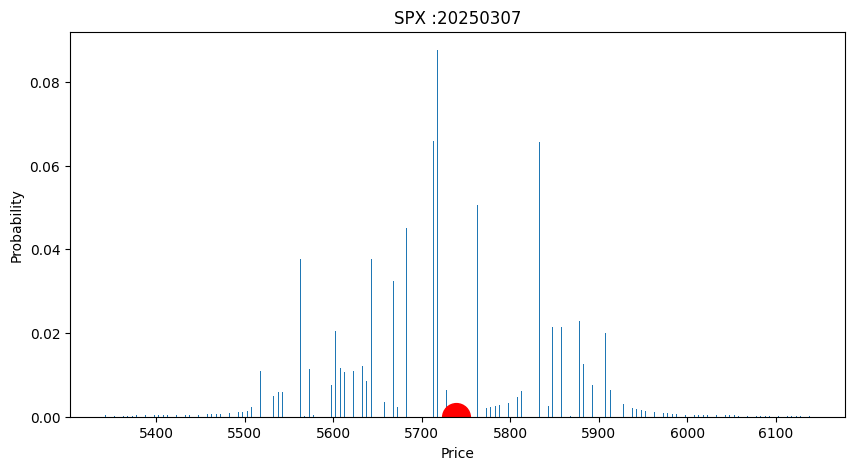

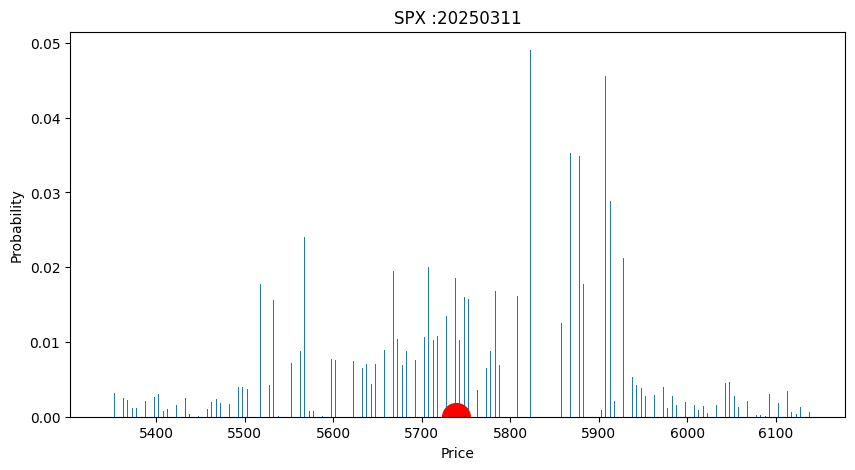

Market-Implied Distribution

ผลลัพธ์ที่ได้คือเส้นกราฟแสดงความน่าจะเป็นของราคา (Probability Distribution) ที่ตลาดกำลังคาดการณ์อยู่จริงๆ โดยไม่ต้องพึ่งพาสมมติฐานเรื่อง Log-normal Distribution ของ Black-Scholes

จากการเปรียบเทียบวันหมดอายุ (Expiration Dates) สองช่วงเวลาที่ต่างกัน เราจะเห็นภาพชัดเจนว่ามุมมองของตลาดเปลี่ยนไปอย่างไร:

- Skewness: ตลาดกำลังให้น้ำหนักกับความเสี่ยงขาลง (Tail Risk) มากกว่าปกติหรือไม่

- Market Sentiment: จุดสูงสุดของกราฟ (Mode) อยู่ที่ระดับราคาใด ซึ่งสะท้อนเป้าหมายราคาที่คนส่วนใหญ่ในตลาดมองเห็น

Professional Implementation

การคำนวณนี้ช่วยให้มองส่วนอื่นนอกเหนือค่า Greeks ทั่วไป แต่เป็นการสำรวจความเชื่อของตลาดในเชิงปริมาณ เพื่อหาว่าตลาดคาดการณ์ราคาไว้อย่างไร